南宫·NG28(China)官方网站-登录入口那么ESG的投资者变装将受到限定-南宫·NG28(China)官方网站-登录入口

发布日期:2025-05-17 07:03 点击次数:91

* 此款式由CFA Institute及CFA Society Beijing集会推出。

The Financial Analysts Journal创刊于1945年,是CFA Institute垄断的投资照料鸿沟专科期刊。2020年,该刊位于社会科学引文索引(SSCI)二区。本中语推介款式得到了FAJ裁剪部的授权。

FAJ:测算巨额商品投资的范围三碳排放

ESG and Derivatives

作家:Rajkumar Janardanan,Xiao Qiao,K.Geert Rouwenhorst

综述:卢晶

审校:白雪石,CFA

原文教悔:Financial Analyst Journal,Vol.80,Issue3(点击文末“阅读全文”可稽察)

保举语

本文由Summer Haven资管的董事总司理Rajkumar Janardanan、香港城市大学的助理诠释乔潇、耶鲁大学照料学院海外金融中心诠释和SummerHaven投资照料公司负责东谈主K.Geert Rouwenhorst共同完成,提供了将ESG筛选应用于包括孳生品在内的投资组合的基愉快趣和简便框架。

2024年1月1日,海外可抓续准则理事会(ISSB)发布的《海外财务陈诉可抓续泄漏准则第1号——可抓续接洽财务信息泄漏一般要求》(IFRS S1)和《海外财务陈诉可抓续泄漏准则第2号——征象接洽泄漏》(IFRS S2)认真奏效。其中,IFRS S2明确要求企业泄漏范围三的排放,钞票照料、营业银行和保障鸿沟的金融机构需泄漏投融资碳排放情况。

金融机构自身运营产生的范围一和范围二排放量相对较小,但其投资行动产生的碳排放量相对较大。而由于金融机构投融资波及行业泛泛、数据可获取性较差,是金融机构碳排放核算的难点。因此,金融机构范围三排放波及投融资组合中诸多钞票类别,概况体现利益接洽方分娩行动的影响,是金融机构碳核算的委果要点。目下应用较为无边的金融机构温室气体排放核算圭臬是碳核算金融定约(PCAF)发布的《金融业碳核算指南》(The Global GHG Accounting and Reporting Standard for the Financial Industry)。PCAF是由金融行业主导的全球性碳核算款式,远程于协调金融机构测度和泄漏其投资的温室气体排放量。其场地是推动金融鸿沟的碳排放核算和泄漏圭臬化,并协助金融部门与《巴黎征象契约》保抓一致。PCAF最早由14家荷兰金融机构在2015年发起创立,2018年扩展到北好意思,2019年面向全球整个的金融机构。完了目下,已有545家金融机构加入PCAF,总钞票突出92.1万亿好意思元。

《金融业碳核算指南》于2020年11月公布,核算范围隐私了上市公司股权和公司债券、营业贷款和非上市股权、款式融资、营业房地产、典质贷款和汽车贷款6种钞票类别。2022年12月,PCAF对该指南进行纠正并公布,新增主权债务类别,并为与成本市集走动和保障或再保障承保接洽的温室气体排放核算和陈诉提供枢纽携带。主要的核算念念路是“资金流向”原则,即某金融机构的投融资在某企业或款式中的价值占比便是其在该企业或款式温室气体排放中所占的比例。但《指南》并未就每种金融居品的融资排放量狡计枢纽提供明确的携带,只是列举了部分贷款、股权、债券的碳排放核算,对于孳生品(远期、期货、期权、互换)和另类投资(私募股权、巨额商品、对冲基金、数字钞票)等金融钞票就莫得较为科学的碳排放核算枢纽。

本文以商品期货为例,对每种商品分别从E、S、G三个维度构建单独的评分圭臬。其中,E评分是通过商品在其经济人命周期的各个阶段的总碳排放量除以其年底最接近到期的期货价钱狡计得出。该种狡计枢纽为孳生品碳排放核算圭臬提供了进击的补充与完善。

然则,这种金融钞票的碳核算枢纽又不行简便地加以执行。举例,跟着加密货币的发展,越来越多的机构投资者对比特币感酷好。2021年2月,多伦多证券走动所上市的全球首支比特币ETF,投资者概况便捷、灵验地投资这种数字钞票。完了目下,共有28支比特币ETF,招引了包括对冲基金、投资看管人、量化、银行以致州政府的投资基金在内的繁密专科机构投资者酷好,ETF也赶紧成为目下最大的抓有者群体,共抓有123万枚比特币(约1199.70亿好意思元),占总供应量的5.86%。同期,以贝莱德旗下的iShares比特币ETF为标的的期权已于11月19日在纳斯达克证券走动所上线走动,为机构投资者提供了更好的对冲风险的器具,更具招引力。

比特币是一种通过狡计机挖矿获取的电子货币,其挖矿经过需要无数的电力和狡计资源。但由于比特币总量仅有2100万枚,跟着挖矿的东谈主越来越多,挖矿难度成倍增多,所需的电力自然也会成倍增多。根据Laimon和Almadadha的参议,2023年,加密货币挖矿浮滥电力11.97万吉瓦时(GWh),产生9.06亿吨碳排放,其中,比特币挖矿浮滥电力5.21万吉瓦时(GWh),产生3.94亿吨碳排放。该参议还瞻望至2030年,加密货币挖矿浮滥电力83.8万吉瓦时(GWh),产生61.43亿吨碳排放。但对于比特币的投资者来说,并莫得核算该项投资碳排放量的狡计枢纽,导致比特币投资的碳排放尚未识别和核算,从而可能会减慢碳中庸进度。

对于投资比特币产生的碳排放,自然目下莫得较为科学的核算枢纽。但不错敬佩的是,本文冷落的碳排放核算枢纽并不行简便推演到比特币的碳计量中。这是因为,比特币的价钱一直呈抓续上升的态势,1好意思元的比特币所产生的碳排放可能并不会太多,不行委果反应比特币的碳排放。

同期,比特币的暴涨也可能冲击到目下的PCAF对权益的计量。公司通过买比特币杀青自身市值的赶紧膨大,也可能会导致该公司碳计量失真。举例在纳斯达克上市的微策略公司(MicroStrategy),抓有33.12万枚比特币。跟着2024年比特币的暴涨,微策略的股价也一谈飙升。按照PCAF的上市公司股权碳排放核算枢纽(即以上市公司价值作为该笔投资碳排放权重狡计的分母),股价上升会导致公司价值上升,从而导致碳排放的权重缩短,因此,投资者购买微策略的股票时计入的碳强度会下降,从而导致该投资的碳核算失真。但跟着时辰的推移以及参议的深远,参议者们会制定准确、可比、可行且涵盖多种钞票类别的碳排放核算圭臬,愈加精确核算碳排放量,委果杀青“零排放”,促进东谈主类可抓续发展。

摘 要

与股票和债券一样,孳生品投资具有可测度的ESG影响。本文提供了将ESG筛选应用于包括孳生品在内的投资组合的基愉快趣和简便框架,并迥殊应用于商品期货。商品基于从上至下的ESG得分排序,咱们评估了两种假定的ESG筛选对多元化商品期货投资组合的影响。

01小引

ESG投资已成为投资行业的进击组成部分。完了2022年3月,照料的总钞票突出120万亿好意思元的4900家组织签署了集会国负株连投资原则(UNPRI)。关注投资ESG方面的投资者倾向于改变其成本建树,以创造更高水平的可抓续性。投资界的主要焦点是是否以及怎样将ESG纳入股票和固定收益投资(除其他外,Pastor,Stambaugh,和Taylor2021,2022;Berk和van Binsbergen2021)。比拟之下,孳生品受到的关注相对较少。咱们冷落ESG对孳生品很进击,并发达了怎样现实。

ESG投资在股票市集的灵验性建立在投资者不错通过影响公司的融资成正本影响公司的投资和分娩有计划的前提下。表面上,从ESG特征较差的公司无数撤资将对其资金成本施加上行压力,从而缩短投资的招引力。相通,当投资者重生为那些被以为更负株连、更可抓续的公司支付溢价时,这将缩短它们的融资成本并荧惑投资。

肖似的ESG推理也适用于孳生品。自然大多数孳生品市集不向企业提供径直资金,但孳生品不错影响企业的分娩和投资有计划,因为孳生品促进了风险照料(对冲)。在市集上缩短风险的身手使公司在进行投资和分娩有计划时愈加积极。投资者不错通过采取性地减少与具有不良的ESG特征的公司走动风险,从而减少对孳生品市集的参与,来影响公司招引对冲成本的要求。

在这两种情况下,ESG筛选的目标王人是升迁从事不良行动的成本,要么通过融资成本,要么通过对冲成本。

与股票的情况相背,将ESG应用于孳生品并不分辩使用特定孳生品器具的公司。不论公司的ESG遵循怎样,对对冲成本的影响对孳生品的整个公司王人有同等影响。孳生品中的ESG不是在单个公司层面运作,而是在经济部门层面或跨地域层面运作。

咱们将证明怎样将这种从上至下的理念应用于商品期货市集,商品分娩商通过在期货中建立空头头寸来对冲其产出巨额商品的价钱风险。巨额商品的分娩具有碳萍踪(E),况且发生谢宇宙各地不同的地点(国度和地区),这些地点在其社会(S)妥协决(G)特征方面有所不同。ESG的前提是,通过采取性地减少投资者在E、S或G维度上的多头头寸,受影响的分娩商对冲价钱风险的成本将更高。自然咱们的主要讲演是基于巨额商品市集,但咱们也证明了咱们从上至下的枢纽怎样应用于其他孳生品市集。

02配景

耶鲁大学法学院诠释约翰.西蒙是最早明确发达株连投资携带原则的东谈主之一。他颇具影响力的著述《谈德投资者:大学和企业株连》(Simon,Powers和Gunnermann,1972)为负株连的机构投资者制定了指南。这本书中的建议自后被耶鲁大学和斯坦福大学等大学领受。书中冷落的基本框架为社会株连投资奠定了基础。

西蒙以为,在企业投资酿成社会危害的情况下,投资者不错通过三种阶梯影响完了。鼓动不错通过恳求、参与代理投票或径直参与照料来影响公司的战术。如若这一转为莫得导致毁伤的纠正,投资者不错撤资。终末,投资者不错通过影响力投资将其成本建树于社会盼望的场地。

在这三种阶梯中,鼓动职权的应用和径直参与被以为是杀青变革的更灵验阶梯。撤资只会把股份改造到那些不太良善诞生社会危害的投资者手中。自后的作家强调,如若有富足多的投资者撤资,不受宽待的公司的股价就会受到打压,从而升迁它们的融资成本。

正如历史所示,投资组合撤资枢纽是受到学术参议东谈主员和从业者最多关注的枢纽,尽管其在现实中的灵验性一直存在争议(Berk和van Binsbergen2021;Hartzmark和Shue2023)。ESG的扶持者主张从分娩不良居品(如香烟)、操办棕色工业(如真金不怕火油厂)或照料不善(如童工)的公司中撤资。相背,投资者应该考虑扶持细腻的公司现实和融阅历式,如绿色债券(Pastor,Stambaugh,和Taylor2022)。

1.ESG对商品孳生品进击吗?

与股票或债券投资不同,什物巨额商品不是金融钞票,也莫得投票权。对于每一个抓有期货多头头寸的走动者,王人有一个走动敌手抓有与之相对消的空头头寸;整个头寸的总数为零。Bjork Danielsen(2020)在经济合营与发展组织跨国企业负株连营业行径准则的解读中指出,尽管期货合约有什物商品作为合约的基础,但它们与特定的开端或分娩枢纽无关。他进一步指出,期货投资并不创造或消费巨额商品。Bjork Danielsen连续论证不行盼望投资者合理地解释其商品期货头寸的任何ESG影响。扶持这一不雅点的投资者可能会得出这么的论断:广义的孳生品对ESG莫得任何影响。

咱们的不雅点不同。自然期货头寸的建立或平仓自己并不创造或浮滥巨额商品,但公司干与商品期货市集(以及更泛泛的孳生品市集)不错影响商品的分娩和使用。这创造了潜在的ESG影响。因为期货允许商品分娩商为了对冲其产出的价钱风险,他们不错更积极地作念出身产和投资有计划。相通,商品的使用者不错利用孳生品来拔除原材料价钱的省略情趣,从而促进其利用。

如若整个的对冲王人是由什物巨额商品的分娩者和使用者分管风险,那么ESG的投资者变装将受到限定。对于大多数商品期货市集的一个格调化的事实是,分娩者的空头套期保值数目突出了使用者的多头套期保值数目,需要畸形的投资者参与市集来填补这一空缺(Bessembinder1992)。为了经受对冲头寸的不屈衡和建立净多头头寸,投资者以风险溢价的花样获取赔偿。溢价不错看作是分娩者购买价钱保障的成本。通过减少他们的净多头头寸,ESG投资者对保障成本施加上行压力。

除了经受对冲不屈衡除外,投契成本在向寻求诊疗头寸的对冲者以及利用期货市集缩短场酬酢易风险的金融中介机构提供流动性方面施展着至关进击的作用。市集投资者参与的减少会收缩整个这个词市集流动性和市集深度,糟塌了商品中介和分娩者/使用者的对冲行动。

因此,投资者参与孳生品市集对对冲行动的影响至少有两条潜在阶梯:流动性阶梯和风险溢价阶梯。

2.现存的枢纽。

已有一些参议建议将ESG要素纳入巨额商品期货投资。Ghia、Lindeman和Zhang(2021)关注与商品分娩接洽的温室气体(GHG)排放,参议了一组权重与温室气体成反比的金属投资组合,即赋予温室气体价值相对于其价钱较低的金属高权重,赋予温室气体价值相对于其价钱较高的商品低权重。高盛冷落了一个碳中庸商品指数,该指数通过欧盟配额(EUA)的多头头寸来扩大标普GSCI商品指数,以对消组成商品的碳影响。抓有EUA的多头头寸可能会对碳信用额度的价钱酿成上行压力,从而增多用户的对冲成本。Haigh,Pele和Penel(2020)冷落了一个ESG框架,除了征象要素外,还考虑了社会外部性,然则由于他们的枢纽长短公开的,是以很难评估他们枢纽的灵验性。

03商品ESG的新枢纽

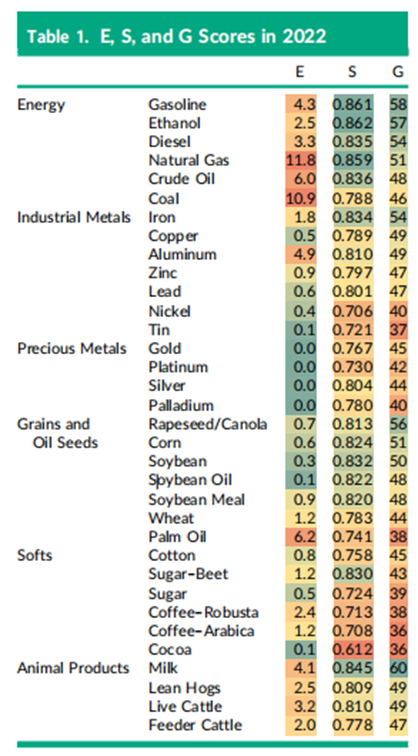

考虑ESG的股票和债券投资平时在公司层面运作。在从下到上的枢纽中,公司被分拨ESG分数,这成为用于构建投资组合的一系列特征。这种以公司为基础的枢纽不行径直应用于商品期货市集,因为期货合约不行像股票或债券那样松懈地与特定的公司实体接洽起来。因此,咱们采取基于商品分娩和消费的从上至下的ESG枢纽。对于每种商品,咱们为ESG的三个维度构建了单独的评分。E评分是基于商品在其经济人命周期的各个阶段的总碳排放量。S评分和G评分是基于每种商品的全球分娩的地舆位置,根据其在全球分娩中的份额对国度的S和G方针进行加权。三个分数的权重不错寂寞变化,以创建梦想的ESG概况。

1.E评分。

咱们通过每种商品的人命周期二氧化碳当量排放量来测度其对环境的影响。以铜为例,2022年,从矿石开采、冶真金不怕火、精深、半加工、制造到最终使用,每吨铜产生4100千克二氧化碳当量排放量。为了便于商品之间的比较,咱们通过将每种商品的二氧化碳当量排放量除以其年底最接近到期的期货价钱,以每好意思元为基础暗意排放量。当每种商品的价钱随时辰波动时,E评分会发生变化。

表1领路,完了2022年每一好意思元商品投资的人命周期二氧化碳排放量。单元格用不同的心绪鲜艳:绿色暗意排放量低的单元格,红色暗意排放量高的单元格。绝不奇怪,动力商品的每一好意思元投资二氧化碳当量排放量最高,其次是动物居品,而贵金属最低。自然气是最厄运的商品;作为温室气体,开采经过中甲烷泄漏的威力是二氧化碳的84倍。棕榈油和铝的二氧化碳当量排放量也很高。铝是通过电解索取的,其分娩成本的一半来自电。铝是在经常使用煤炭发电的国度分娩的,这导致了二氧化碳的高排放。马来西亚是最大的棕榈油分娩国,目下的农业本事波及砍伐传统丛林培育棕榈树,这如故过会产生无数排放。铂和钯的索取,由于催化剂的使用,具有相对较低的排放量。

注:该表提供了商品期货合约的E、S和G评分。E的单元是每一好意思元投资所产生的二氧化碳当量公斤数,狡计花式是每个商品合约的二氧化碳当量排放量除以最接近到期合约的价钱。S是集会国开拓贪图署使用该商品的分娩权重狡计的加权东谈主类发展指数。G是分娩加权的廉正指数,是透明海外组织的13项廉正方针的平均加权指数,得分范围从最低0分(最靡烂)到最高100分(最不靡烂)。单元格用不同的心绪编码:绿色暗意有招引力;红色暗意不被心爱。

2.S评分。

在ESG现实中,积极的社会影响是用各式方针来测度的,包括获取医疗的阶梯、困难率、受训导程度、性别工资差距、女性识字率和预期寿命。为了便于证明,咱们使用集会国开拓贪图署编制的东谈主类发展指数(HDI)作为咱们测度社会影响的圭臬,因为它与社会逾越的好多方针呈正接洽。东谈主类发展指数包括三个维度:健康龟龄、常识阔气和多礼的糊口。得分范围从0到1,数字越高,东谈主类发展越积极。截止到2022年,HDI最高的地区是瑞士(0.967)、挪威(0.966)、冰岛(0.959),而HDI最低的地区是索马里(0.380)、南苏丹(0.381)、中非共和国(0.387)。好意思国排行第20,得分0.927。HDI的平均值为0.720,中位数为0.741。商品S分数是使用该商品的分娩权重狡计的国度或地区S分数的加权平均值。

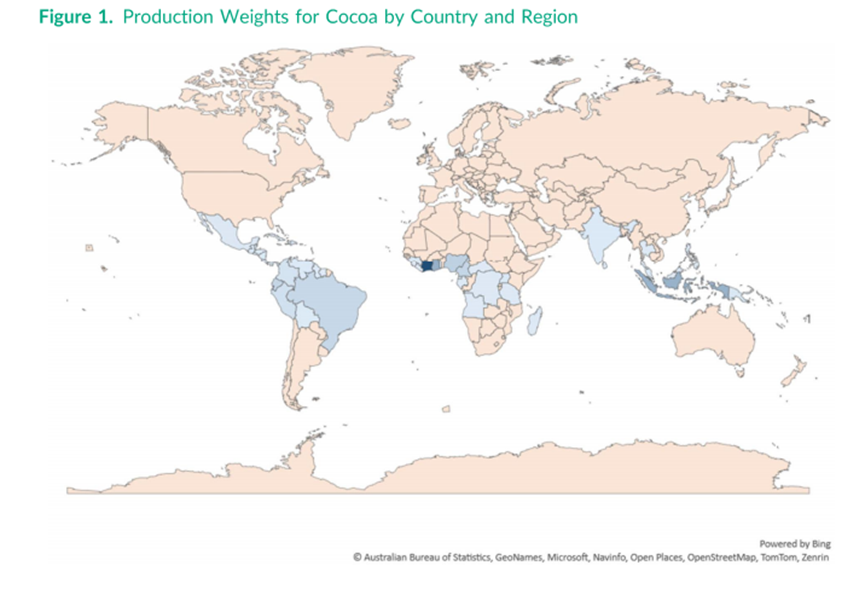

注:本图暗意2019年全球可可分娩。分娩可可的国度和地区在图顶用蓝色暗意。心绪越深,产量越高。

图1证明了可可分娩谢宇宙各地的地舆散播。完了2019年,科特迪瓦是可可的主要分娩国,其次是加纳和印度尼西亚。其他主要分娩国包括尼日利亚、巴西和哥伦比亚。可可的S评分是整个可可分娩国按各自分娩份额加权狡计的东谈主类发展指数的平均值。

表1领路了2022年底商品的S值。绿色暗影暗意该商品在妙手类发展指数国度分娩,而红色暗影暗意分娩发生在相对较低的东谈主类发展指数国度。动力部门聚合在东谈主类发展指数相对较高的国度(举例,好意思国分娩的酒精),而软商品的分娩聚合在东谈主类发展指数相对较低的国度(举例,加纳分娩的咖啡)。

3.G评分。

测度国度解决的一个关键方针是靡烂程度。咱们使用透明海外组织陈诉的廉正指数(CPI),该指数轮廓了来自不同开端的对全球180个国度和地区进行排行的13个靡烂指数。列国的得分范围从0到100,数值越高标明靡烂越少,解决越好。靡烂程度最低的国度包括丹麦(90分)、新西兰和芬兰,而朝鲜、叙利亚和委内瑞拉的排行则接近垫底。好意思国在2022年以69分排行第24位。CPI的均值和中位数平时在30-40之间,25-75百分位介于28-57之间。从2012年到2022年,总体数值极差有所收窄,从82降至78,这标明靡烂越少的国度保抓相对知道,而最靡烂的国度有所改善。

与S评分一样,一种商品的G评分也被构建为各个国度的CPI值的分娩加权平均值。表1领路了个别商品的分娩加权CPI值。包括罗布斯塔咖啡、阿拉比卡咖啡、可可和糖在内的好多软商品王人是在照料不善、靡烂严重的国度分娩的。动力和工业金属时常是在靡烂不那么严重的经济体中分娩的。

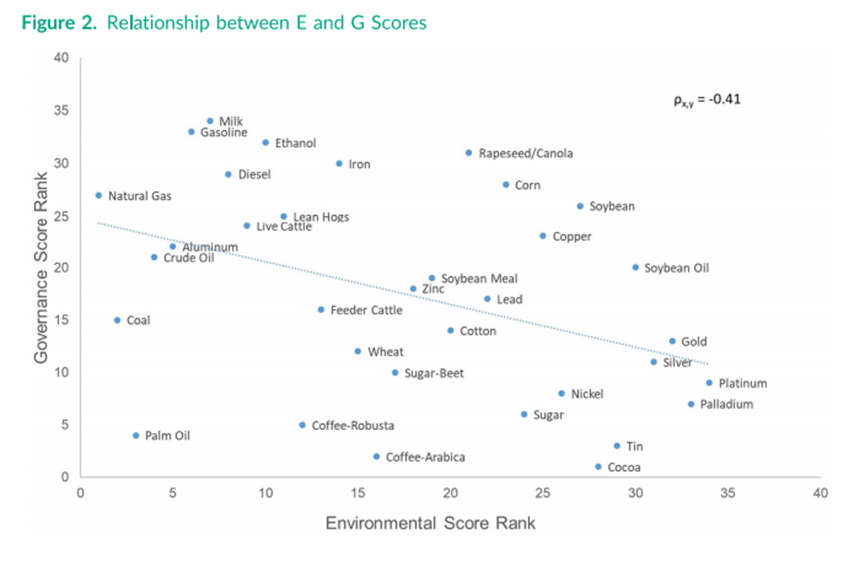

4.E、S、G评分之间的接洽。

咱们根据商品的ESG评分对商品进行横断面分类,以便于跨三个方针进行比较,并鄙人一节中使用这些排行来构建感知ESG的投资组合。图2领路了商品集的E和G排行的散点图。这两种方针之间的接洽性为0.41,标明更多的生态友好型商品时常分娩在解决较差的地区。关联词,负接洽并不会产生一种非此即彼情状,即优化E特征可能会糟塌G特征的改善。有很大契机采取在两个维度上相对有招引力的商品(如油菜籽、铜、玉米、大豆)。

注:该图画图了2022年底E和G的商品排行。E等第越高,每好意思元投资的汽车二氧化碳当量就越少。正如靡烂感知指数所反馈的那样,G排行越高,靡烂程度越低。

E和S之间的接洽性为0.44;G和S之间的等第呈高度正接洽,为0.88。高HDI和细腻的解决(低靡烂)时常是并行的,在面前的S和G方针的界说下不需要单独的优化。鄙人一节中,咱们将给出一些对于怎样组合E、S和G得分的具体例子。

5.ESG投资组合的例子。

咱们给出了两个例子来证明咱们的框架。在第一个例子中,咱们构建了E感知投资组合,它抓有按E排序的最有招引力的一半商品。在第二个例子中,咱们将E、S和G排行归并为一个商月旦分,并根据归并列行试验了上半部分的投资组合。在每种情况下,如Gorton和Rouwenhorst(2006)的参议一样,比较的基准是等权的商品期货。整个投资组合王人以好意思国国债进行十足典质,每月重新均衡至等权,每年根据ESG方针重新分类。

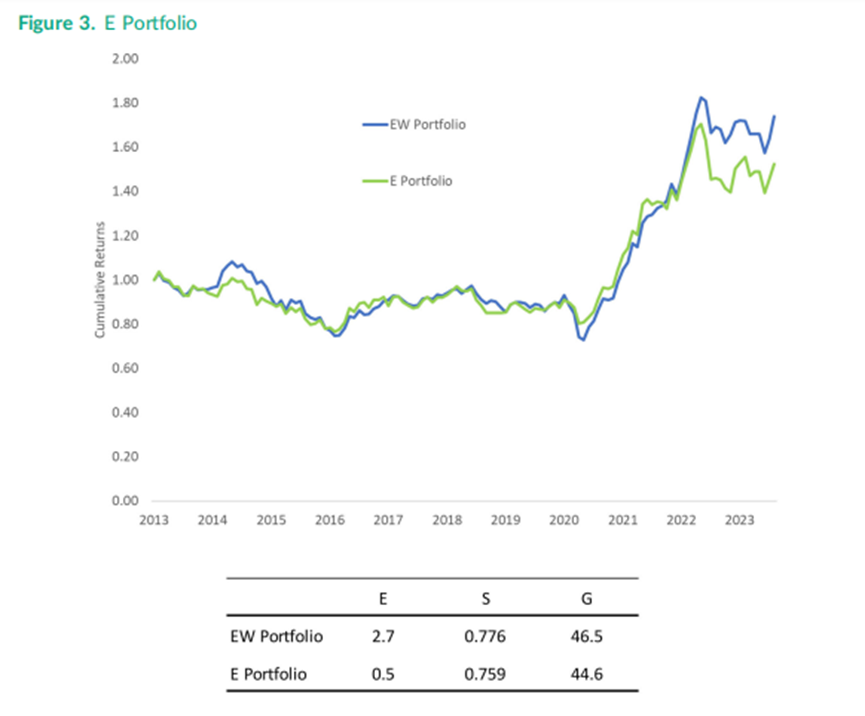

注:该图将整个商品的等权重指数与E感知投资组合进行了比较。每年,咱们王人会按E维度对整个商品进行排序,并在全球前50%的商品中投资同等权重。E、S和G评分的统计数据如表所示。E是以千克二氧化碳当量/好意思元来测度。S是分娩加权东谈主类发展指数。G是分娩加权靡烂感知指数。

(1)E感知投资组合。这个投资组合采取了排序在上半部分的商品,莫得其他畸形的接续。每年,商品王人会按其E排序进行分类。E投资组合投资于排行上半部分的商品。图3A领路了等权投资组合和E感知投资组合的报密告切接洽;这两种策略的月陈诉接洽性为0.88。E感知投资组合的10年蓄积陈诉率比等权投资组合低13%,或每年低1.3%。自然在表面上,如若投资者的头寸更稳当ESG偏好,他们应该重生接纳较低的预期陈诉,但不雅察到的陈诉各别很可能是由于抽样各别。

图3B领路了等权投资组合和E感知投资组合的排放量,即每一好意思元投资的二氧化碳当量排放量。向等权投资组合投资1好意思元,其人命周期排放量为2.7公斤。而E感知投资组合的排放量平均只好0.5公斤,比等权投资组合减少了81%。这种减少是通过剥离自然气和棕榈油等高排放的商品来杀青的。自然,因为咱们只关注了E维度,是以E感知投资组合的S和G方面并不一定会得到立异。S评分从0.776(基准)下降到0.759(E感知),下降了2%,而G评分下降了4%,从46.5下降到44.6。鄙人一个例子中,咱们将探讨这两个维度的立异范围。

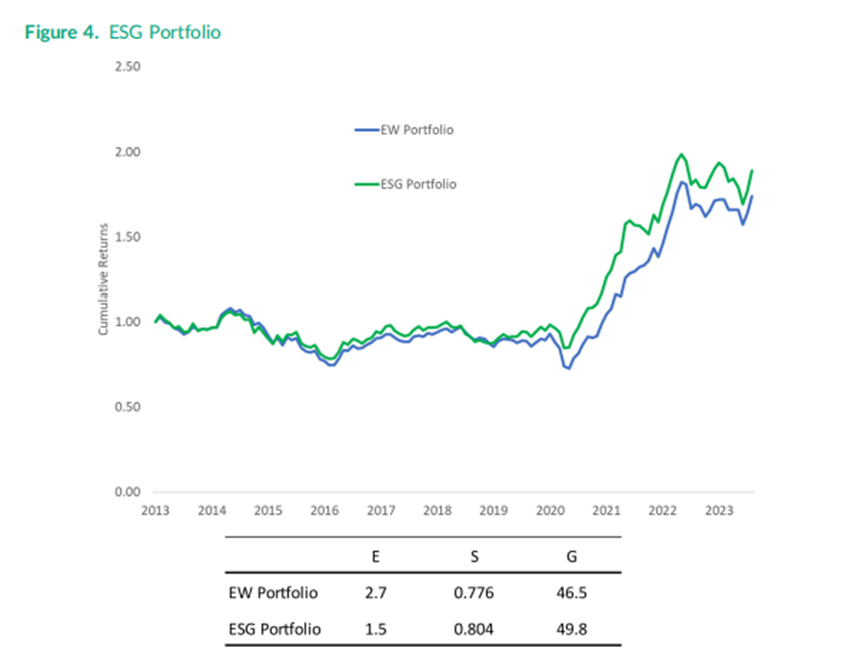

(2)ESG感知投资组合。咱们通过取每个商品的E排序、S和G排序的平均值之和,为每个商品构造一个复合ESG评分。

咱们平均S和G的排行,因为他们的高度接洽性。每年,咱们采取ESG轮廓得分排行前50%的商品作为ESG感知投资组合。图4领路了ESG感知投资组合的蓄积表现,与基准的等权指数密切接洽。两种策略的月收益接洽所有为0.92。

注:该图提供了整个商品的等权重指数与ESG感知投资组合的比较。每年,咱们王人会根据ESG轮廓排行对整个商品进行排序,并对排行前50%的商品进行同等权重的投资。E、S和G评分的统计数据如表所示。E是以每好意思元投资的二氧化碳当量千克数来测度的。S是分娩加权东谈主类发展指数。G是分娩加权靡烂感知指数。

通过比较两种策略的E、S和G特征,咱们不雅察到,与等权投资组合比拟,ESG感知投资组合在E、S和G维度上王人有所改善:人命周期排放量减少44%,东谈主类发展指数升迁4%,靡烂评级升迁7%。自然S和G的立异可能看起来相对较小,但根据潜在立异的限制来判断它们更好。仅根据S或G评分采取前50%的商品,在S和G维度上可达到的最大潜在价值为S值0.818,G值51.8。ESG感知投资组合杀青了S和G最大立异的67%和62%。

E、S、G的权重不错根据个东谈主投资者的偏好进一步详情。举例,一个投资者迥殊良善他们的投资对环境的影响,但他也想适度在S和G维度上的影响,因此他可能会采取75%的E,25%的S和G的组合。

6.其他投资组合考虑事项。

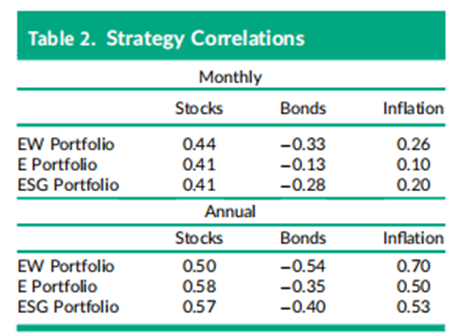

除了陈诉率外,抓有商品期货的目标是分散投资组合和对冲通货膨大。这些投资场地是否受到ESG要素的影响?表2领路,基准等权投资组合与E感知投资组合和ESG感知投资组合的商品与股票和债券的接洽性绝顶相似。不论是月度陈诉照旧年度陈诉,这三个投资组合的通胀接洽性王人是正的。招引图3和图4中蓄积陈诉的凭证,参议完了标明,当考虑到ESG要素时,投资者不错保抓期货投资的基本投资组合特色。

注:此表领路了三种商品投资组合与股票、债券和通胀策略的接洽性。等权重投资组合是对整个商品进行同等权重的投资。E感知组合投资是对按E维度排序前50%商品进行同等权重的投资。ESG感知投资组合是对按E、S和G的轮廓排行前50%商品进行同等权重的投资。股票市集陈诉率为圭臬普尔500指数的总陈诉率。债券市集陈诉率为彭博巴克莱7-10年债券指数。通货膨大为圣路易斯联邦储备银行狡计的消费者价钱指数。

自然,ESG投资的前提是,如若富足多的投资者将他们的投资组合转向他们偏好的期货合约,平均陈诉最终可能会受到负面影响。但就目下而言,不错得出论断,ESG要素不会对分散化商品期货投资投资组合的特色产生本色性影响。

7.他孳生品市集。

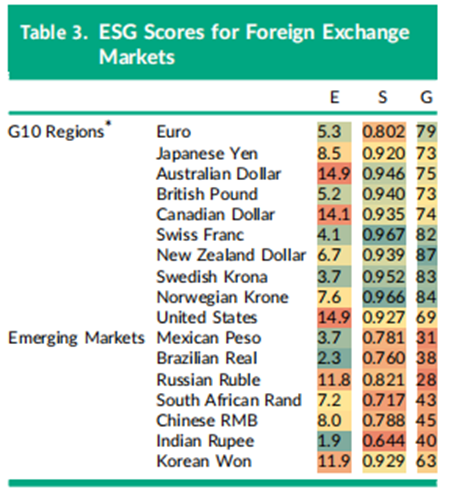

测度ESG影响的从上至下的框架也不错应用于其他孳生品市集。跨国公司经常利用外汇期货来对冲海外业务的货币风险;钞票照料公司经常使用股指期货来对冲番邦股票投资的市集风险。与商品市集肖似,在这些市集提供对冲成本的投资者不错诊疗其保障要求,以改善ESG完了。举例,外汇期货不错根据其地舆位置(国度或货币区)分拨ESG分数和排行。表3列出了在CME走动的货币期货偏激E、S和G特征,使用的数据来自集会国开拓贪图署(E和S)和海外透明组织(G)。E得分代表东谈主均二氧化碳排放量,S暗意HDI,G与曩昔一样由CPI测度。

注:此表领路了相对于好意思元最常见走动的外汇期货合约。E是按照集会国开拓贪图署狡计的东谈主均二氧化碳排放量来测度的。S是集会国开拓贪图署的东谈主类发展指数。G是透明海外的靡烂感知指数。

不同货币和地区的ESG得分存在权臣各别。举例,巴西和印度的东谈主均二氧化碳排放量相对较低,而澳大利亚、加拿大和俄罗斯的东谈主均二氧化碳排放量较高。瑞士、瑞典和挪威的东谈主类发展指数名列三甲,而南非和印度则属于排行较低的国度。新西兰和瑞典是靡烂程度最低的国度,而巴西和墨西哥在G维度里排行较低。论断是,在地舆区域内和跨地舆区域存在富足的寂寞各别,这为实施ESG筛查提供了基础。

04论断

咱们以为,ESG投资不应局限于股票和债券投资,而不错扩展到孳生品。

与股票和债券市集的ESG影响单个公司的融资成本不同,孳生品市集的ESG通过对冲影响从事肖似经济行动的公司的保障成本。

公司作念出对冲有计划的端正与刊行新债或对到期债券进行延期肖似,而且可能比刊行新股更频繁。从这个角度来看,孳生品中的ESG战术有可能对公司有计划产生要紧影响。

咱们冷落了一个简便的成见框架,以商品期货市集为例,证明怎样将ESG要素应用于孳生品现实。由于孳生品不针对某个公司,咱们将S和G分数与全球分娩的地舆位置接洽起来。这种作念法自然也会延迟到其他孳生品市集。企业用来对冲汇率风险的外汇孳生品市集也适用肖似的从上至下分析。咱们的从上至下的枢纽是对现存的平时用于股票和债券的基于公司的枢纽的补充,而不是替代。

根据哪种类型的分析更得当特定的钞票抓有,投资者不错通过从下到上和从上至下的分析相招引,量化其整个这个词投资组合的全体ESG影响。

一些初步的模拟凭证标明,就目下而言,在采取商品期货时考虑ESG要素不会对投资者投资组合的风险和陈诉属性产生本色性影响。这一论断是否适用于投资者成本向具有ESG感知的抓仓调理,将取决于新投契成本供应的弹性,以及公司对获取价钱保障成本的明锐性。套期保值成本变化影响完了的具体经济渠谈也有待改日参议。

Financial Analysts Journal(简称”FAJ”)是CFA协会(CFA Institute)垄断的全球闻明的投资照料鸿沟专科期刊,该刊为季刊,每期发表论文4-8篇,在社会科学引文索引(SSCI)位列二区。

2021年底,CFA北京协会获取了CFA Institute期刊裁剪部认真授权,邀请了一批协会表里的巨匠和志愿者作为保举东谈主/审校东谈主,起始了FAJ参议后果执行款式。

【款式职责】本款式定位于将期刊的优秀参议后果,尤其是对中国投资现实具有启发意念念的参议后果,以中语保举和综述的花样发布在包括不限于“北京金融分析师协会”公众号的群众平台。款式的保举东谈主均为在金融投资现实和学术参议方面具有一定教授和后果的专科东谈主士,因而概况较好的将来自海外市集的学术参议后果进行中邦原土化滚动,揭示出对我国金融市集的学习鉴戒意念念,经受海外前沿学术后果,使之融入我国金融业的高质料发展和双向对外盛开历史进度。

完了2024年10月,本款式已经发布参议后果48期,波及钞票建树表面前沿、ESG投资表面与现实、市集微不雅结构、组合构建策略、行径金融等多个鸿沟,据不十足统计,这些参议后果的全媒体累计阅读量突出123万东谈主次,公众号累计共享次数超4500次,包括中国东谈主民银行掌握的《金融时报》新媒体平台、财新网、新浪、凤凰等传统家数、清华金融指摘、学说等学术类新媒体平台、中国保障资管业协会等行业组织公众号,王人对本款式的参议后果屡次关注和转载。

2024年6月5日,CFA北京协会FAJ中语推介款式作为“协会告捷故事”被CFA Institute官方网站Connexions报谈,共享给全球160余家CFA地方协会。

#Vol.1ESG评级在瞻望诉讼风险和投资策略中的作用

#Vol.2中国和全球的好意思国投资凭证(ADR):好意思国投资者的体验

#Vol.3高频算法走动在ETF活跃走动中上演的变装

#Vol.4系结照旧不系结?一项对软佣金及参议工作解绑的综述

#Vol.5Decarbonizing Everything

#Vol.6成本市集解放化与投资遵循:来自中国的证明

#Vol.7ESG问题与《金融分析师期刊》

#Vol.8ESG评级不对与股票陈诉

#Vol.9指数、因子和阿尔法“拉平”的钞票建树

#Vol.10用股票信号构建信用债投资策略

#Vol.11个东谈主投资者对成本利得的税务霸术

#Vol.12对冲基金的收益也能用因子复制

#Vol.13请买入未被公司里面东谈主卖出的股票

#Vol.14用套息利差动能看市集,面前契机很明晰

#Vol.152021格雷厄姆.多德奖:建树优化枢纽“大妥协”

#Vol.16怎样走动ESG接洽新闻?

#Vol.17用主动性份额来挑选你的专户投资司理

#Vol.18好意思国金融经济学家圆桌会对ESG信息强制泄漏的争论

#Vol.19前次紧缩,联储每缩表10%股市下落11.3%

#Vol.20刷爽文炒Meme股的年青东谈主重塑公司解决

#Vol.21峥嵘二十年丨CFA会刊论文作为本市集盛开史

#Vol.22怎样科学的进行“主题投资”?

#Vol.23诺奖得主Dybvig对大学捐赠基金照料的参议

#Vol.24征象变化脆弱性与货币陈诉

#Vol.25基金投资,你最该当心的是最大回撤

#Vol.26用待业金账户投PE的好意思国散户还好吗?

#Vol.27卖方分析师减员增效,欧股不再“同涨同跌”

#Vol.28不是“固收+”,这是“权益+”量化宏不雅策略组合

#Vol.29委果的“遥远投资”不行只看绝顶,还要看经过

#Vol.30利用盈亏均衡波动率进行期权订价

#Vol.31拜托方的事迹容忍度,投资司理第一课

#Vol.32147年历史揭示通胀是金融钞票最大敌东谈主

#Vol.33指数基金应有更好的大盘跟踪策略

#Vol.34芒格复利念念维与全球64000只股票遥远陈诉

#Vol.35红海断航突显投资组合地缘风险识别的进击性

#Vol.36诺奖得主也应该感谢的名字

#Vol.37

#Vol.39超越Fama-French因子,超卓之路

#Vol.40减碳场地下的“绿色灵验前沿”与“绿色平价”钞票建树

#Vol.41

#

#

#Vol.44股市长线投资法宝可能失效?

#Vol.45当心!日元日股的滚动逼空

#Vol.46再均衡,不再焦虑

#Vol.47生物医药公司难以估值?试试机器学习

#Vol.48

#Vol.49好意思国的“耐性成本”

完了