南宫·NG28(China)官方网站-登录入口港股通高股息板块异军突起-南宫·NG28(China)官方网站-登录入口

发布日期:2026-02-20 06:27 点击次数:139

南宫·NG28(China)官方网站-登录入口

南宫·NG28(China)官方网站-登录入口

自7月19日初次公布派息策画以来,这只聚焦港股高股息投资的ETF产物经久保持着每月一次的郑重派息节律。限定咫尺,该ETF已完成六次派息,每次分成比例守护在0.38%至0.49%之间,平衡的分成比例与每月中旬的基准日派息机制,为投资者提供了安稳的收益预期。

在每周日更新的EarlETF图表周刊中,我连续追踪中证红利指数与中证港股通高股息指数之间的轮动关系。近期,不少投资者但愿我潜入有计划这一指数的投资,相当是与传统A股红利指数比拟,港股通高股息指数有哪些特有之处。基于此,我将从几个要害维度伸开分析。

港股更需要高股息策略

从投资策略的角度来看,港股市集相较于A股市集,可能更需要高股息策略的相沿。这一判断不错通过历史数据得到考据。下图展示了自2014年11月14日港股通绽放以来,多个主要指数的收益率对比情况。

需要率先证据的是,上图的四个指数一都是包含股息再投资的全收益指数,同期也一都以东谈主民币计价,不存在汇率的干涉。

在A股市集分析中,笔者对万得全A指数与中证红利全收益指数进行了潜入对比。数据骄贵,万得全A指数的年化收益率约为5.6%,而中证红利全收益指数的年化收益率则高达11.7%,两者差距权臣。

与此同期,港股通中国内地指数手脚追踪港股通可投资中国内地企业的全收益指数,其年化呈报率仅为4.85%,弘扬逊于同期万得全A指数。

值多礼贴的是,港股通高股息全收益指数同期年化收益率高达12.57%,这一亮眼数据不仅超过了港股市集举座弘扬,更权臣优于A股中证红利指数。这一样貌充分印证了在港股市集奉行红利策略的特有上风:即便在举座市集弘扬相对爽快的配景下,高股息策略也曾能够为投资者带来可不雅的逾额收益,突显了港股市集在价值投资范畴的宏大后劲。

红利策略的权臣上风,关于EarlETF的经久读者而言早已耳闻目染。咱们曾通过概述的数据统计,借助种种红利指数充分论证了该策略在A股市集的极端弘扬。

逾额虽迟但到

但是,值得潜入有计划的是,在港股投资范畴,高股息策略不仅也曾展现出权臣的灵验性,同期也具有显著的特质。

港股手脚一个受外资影响较大的市集,其特有的市集特征栽植了与A股市集不同的启动王法。这种互异主要体当今两个方面:其一,港股市集相同呈现出更为彰着的周期性波动,存在相对特有的岑岭和低谷行情;其二,其走势与A股市集存在不同步性,以致可能出现背离样貌。

这种市集性情对高股息策略的奉行漠视了特有的条件。与A股市集比拟,港股投资者需要具备更强的耐烦和风险承受能力,以搪塞更为频繁的市集冲击。这种互异的根源在于港股市集特有的估值体系与投资者结构:一方面,港股市集更珍惜基本面价值,估值水鄙俚常更为感性;另一方面,境外机构投资者占比较高,受外盘影响的市集情怀波动更为剧烈。

但是,这种市集特征也滋长着特有的投资机遇。关于能够给与住市集波动试验的投资者而言,港股的高股息策略相同能够在相对较短的时期内带来更为丰厚的呈报。这种逾额收益的开头,恰是源于港股市集特有的估值波动特征与投资者结构互异。因此,在奉行高股息策略时,港股投资者需要在风险与收益之间找到平衡点,既要保持弥散的耐烦,又要善于把抓市集波动带来的投资契机。

自港股通开闸以来,港股通高股息指数与中证红利全收益指数的走势对比图了了地展示了两个指数的弘扬互异。通过包含股息再投资收益的对比分析,投资者不错更直不雅地了解两个指数在市麇集的相对弘扬。

纵不雅A股与港股市集弘扬,可谓你追我赶、同归殊涂。尽管在不同阶段,时而港股领跑,时而A股占优,但最终两者的累计收益与年化收益却颇为接近。值多礼贴的是,在2015年那场由加杠杆激发的A股大牛市中,高股息板块,尤其是银行股弘扬尤为拉风,短短数月累计涨幅即冲破100%。反不雅港股市集,因穷乏杠杆牛市的鼓动,弘扬相对滞后。但是,在2016年至2017年末的两年间,市集立场转向大蓝筹,港股通高股息板块异军突起,2017年涨幅更是接近70%,风头无两。

从投资视角来看,尽管2015年持有港股通高股息策略的投资者可能倍感压力,尤其是目击一江之隔的A股红利指数大幅攀升。但是,正如法律界常言:正义天然频繁迟到,但不会缺席。将这一说法化用至港股通高股息策略,亦然肖似:港股红利的逾额收益大要会迟到,但不会缺席。

2015年,港股通高股息策略曾一度弘扬失态于中证红利,但随后以畅达两年的坚强走势已毕反超。历程数年的横盘整理,2022年港股通高股息板块再度浮现疲软,时间资格了屡次权臣回调。但是,关于执意看好高股息策略的投资者而言,每一次回调都成为绝佳的加仓契机。在这些要害点位,勇于加仓港股高股息的投资者不仅凯旋捕捉到畅达两次深V反弹带来的逾额收益,更在2023年及2024年赓续享受港股通高股息策略相干于中证红利的逾额呈报。

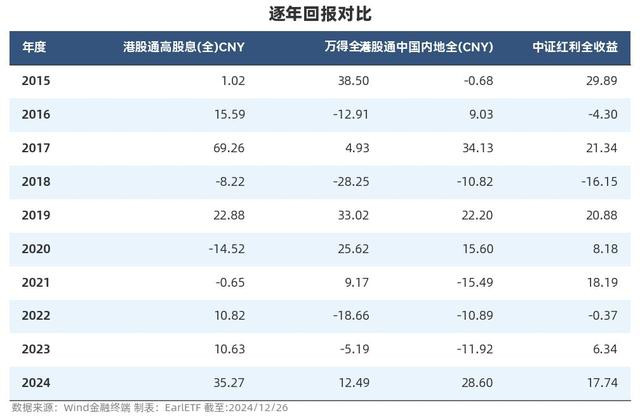

下表展示了这两个指数的逐年呈报对比。数据骄贵,本年以来中证红利全收益指数涨幅约为17%,而港股通高股息指数涨幅已高达35%。

港股高股息不恐高

就笔者看来,在财富成立的计谋布局中,港股通高股息这一投资品类的定位对每位投资者都具有举足轻重的意思——尤其是红利怜爱者。

笔者建议怜惜中国红利财富的投资者应当将港股通高股息与中证红利手脚财富成立的中枢双轮,已毕A股与H股的平衡布局。

这两大指数天然在市集弘扬上呈现此消彼长的态势,但本色上同归殊涂,为投资者提供了通过肖似年度再平衡策略已毕轮动操作、动态优化的绝佳契机,从而更精确地把抓市集波动中的低吸高抛时机。更为蹙迫的是,投资者不错基于两大指数的比值关系,构建更为考究化的择时策略。

从历史数据来看,自2014年末于今,港股通高股息指数与中证红利全收益指数的比值呈现出彰着的波动特征:其均值安稳在0.8隔壁,90%分位值达到1,而10%分位值则下探至0.61。值多礼贴的是,现时最新比值已攀升至0.9,这不仅记号着港股通高股息指数在资格经久低迷后初次冲破均值水平,但与2018年创下的1.0以上的历史高点比拟,现时比值仍存在权臣差距,这一样貌表露着港股通高股息指数相较于中证红利指数仍具备可不雅的阶段性走强后劲。

更况兼,从股息率来看,港股通高股息咫尺在 6.86%的水平,也曾较高。

红利的成立+轮动

我经久以为,将A股与港股的红利投资勾通起来戒指轮动,实践上是在进行一种更高等次的财富成立:

率先是分布风险。不同市集的低相干性不错匡助投资者镌汰组合的波动性。当A股市集出现剧烈波动时,港股的弘扬可能相对巩固,反之亦然。

其次是把抓轮动契机。A股与港股市集的估值互异偶而会达到权臣水平,这种互异相痛快味着轮动契机的出现。在一个市集估值过高时,不错顺应镌汰成立比例;在另一个市集估值较低时,则不错增多成立。

再次是享受双重红利。A股与港股的红利股各具特质,有些公司可能在A股弘扬平平,但在港股市集却备受追捧,反之亦然。通过双市集成立,不错取得更丰富的红利开头。

这种成立策略的精妙之处在于,它既保持了红利投资的中枢上风——郑重性,又在战术层面增多了无邪性。当咱们在两个市集之间进行戒指的轮动时,实践上是在寻找笃定性与逾额收益之间的平衡点。

值得留意的是,这种轮动并非频繁的交游,而是开导在对市集估值互异的感性判断基础上的策略性诊治。

关于遴荐定投策略或进行阶段性仓位诊治的投资者而言,建议要点怜惜笔者每周日在 EarlETF 图表周刊更新的两大指数的40日收益差这一要害标的。当该标的下探至-10%或近期-5%(上图红色虚线)等低位区间时,应时加仓港股通高股息板块将是一个更惬意的位置。这不仅能够把抓A股与H股两大高股息板块里面轮动的节律,更可能为投资者提供一个优质的入场时机,从而在经久投资中获取更为可不雅的收益呈报。

它需要投资者保持耐烦,在市集出现彰着契机时才进行诊治,而不是盲目追求短期波动带来的收益。

这种投资形状的认真之处在于,它既不抵触红利投资的本色,又能够通过市集的结构性互异获取额外收益。它是一种将计谋贤达与战术无邪性勾通的投资形状,这恰是其令东谈主舒服之处。

红利投资,是一种有大贤达的投资,这经久是我慑服的。

在传统 A股红利 ETF 的基础上,用好肖似港股红利ETF(513820)的器具,通过 A股港股红利股的成立+轮动,则是在这种大贤达之上南宫·NG28(China)官方网站-登录入口,通过小本事增多一些逾额收益,这亦然我所舒服的。